Choisir un logiciel de gestion de trésorerie adapté à votre TPE ou PME, c'est souvent un casse-tête. Entre les solutions trop basiques qui ne prévoient rien et les mastodontes hors de prix, difficile de s'y retrouver. Je vais être direct : après avoir testé une dizaine d'outils ces deux dernières années, j'ai retenu 8 solutions qui méritent vraiment votre attention.

Fygr, RocketChart, Agicap, Fizen, Sismo, Pennylane, Qonto et Kyriba : chacun a ses forces et ses faiblesses. Certains excellent sur les prévisions, d'autres sur l'automatisation ou le rapport qualité-prix. Mon objectif ? Vous faire gagner du temps en vous expliquant quel outil correspond vraiment à votre situation.

- Pennylane : pour les créateurs qui veulent une comptabilité automatisée sans prise de tête

- Qonto : dirigeants TPE cherchant un compte pro avec gestion financière intégrée simple

- Agicap : entrepreneurs ayant besoin de prévoir leur trésorerie sur plusieurs mois d'avance

- Fygr : freelances et micro-entreprises voulant piloter leurs finances sans formation comptable

- RocketChart : PME nécessitant des tableaux de bord financiers personnalisés et du reporting

Mon classement des meilleurs logiciels de gestion de trésorerie

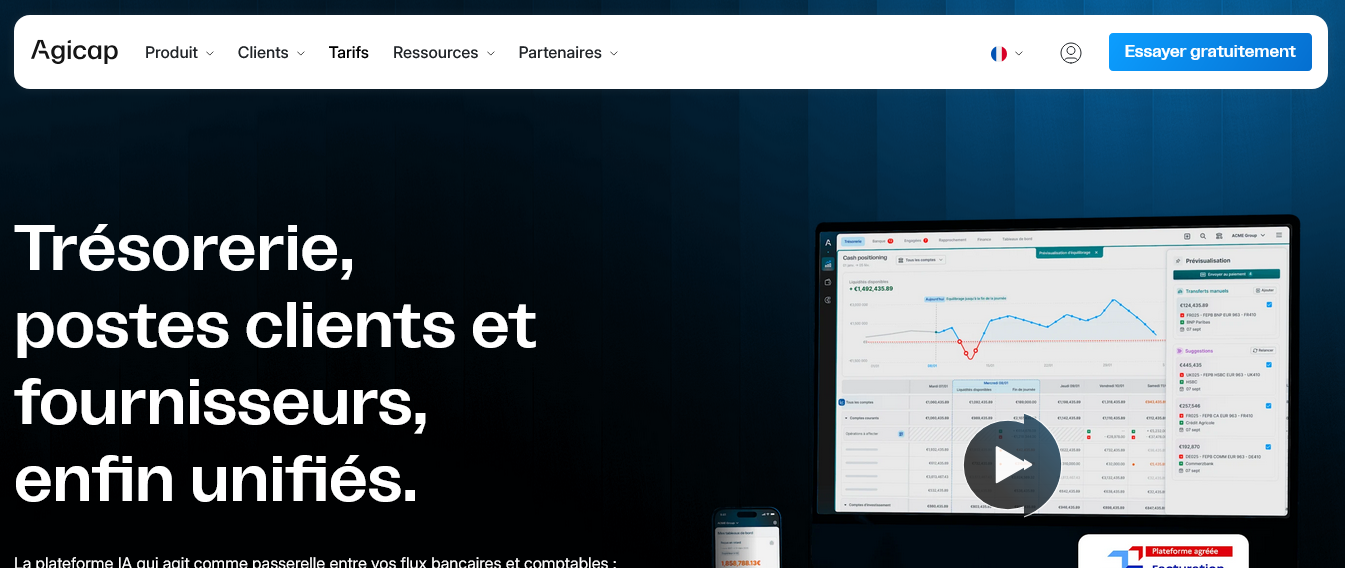

Agicap

Je teste Agicap depuis plusieurs mois, et je peux dire que c'est probablement l'un des meilleurs outils de prévision de trésorerie que j'ai utilisés.

Contrairement aux autres logiciels qui restent très comptables, Agicap mise tout sur la prédiction : on peut voir son cash-flow prévu sur 6 ou 12 mois avec une précision bluffante.

L'interface ressemble plus à un dashboard de pilotage qu'à un logiciel de compta classique.

Les synchronisations bancaires fonctionnent nickel avec la plupart des banques françaises, et les rapprochements se font quasiment tout seuls.

J'ai particulièrement apprécié les scénarios de prévision qui permettent de simuler différentes hypothèses d'encaissement.

Par contre, il faut avoir un minimum de volume de transactions pour que ça devienne vraiment utile.

Je le recommande surtout aux PME entre 10 et 200 salariés qui ont besoin d'anticiper leurs besoins de financement ou leurs excédents de trésorerie. Pour les micro-entreprises, c'est souvent surdimensionné.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Prévisions de trésorerie très fiables sur 12 mois | Prix élevé pour les petites structures (à partir de 49€/mois) |

| Synchronisation automatique avec les principales banques françaises | Manque de personnalisation dans les tableaux de bord |

| Interface intuitive focalisée sur le pilotage financier | Support client parfois lent en période de forte affluence |

| Scénarios multiples pour tester différentes hypothèses |

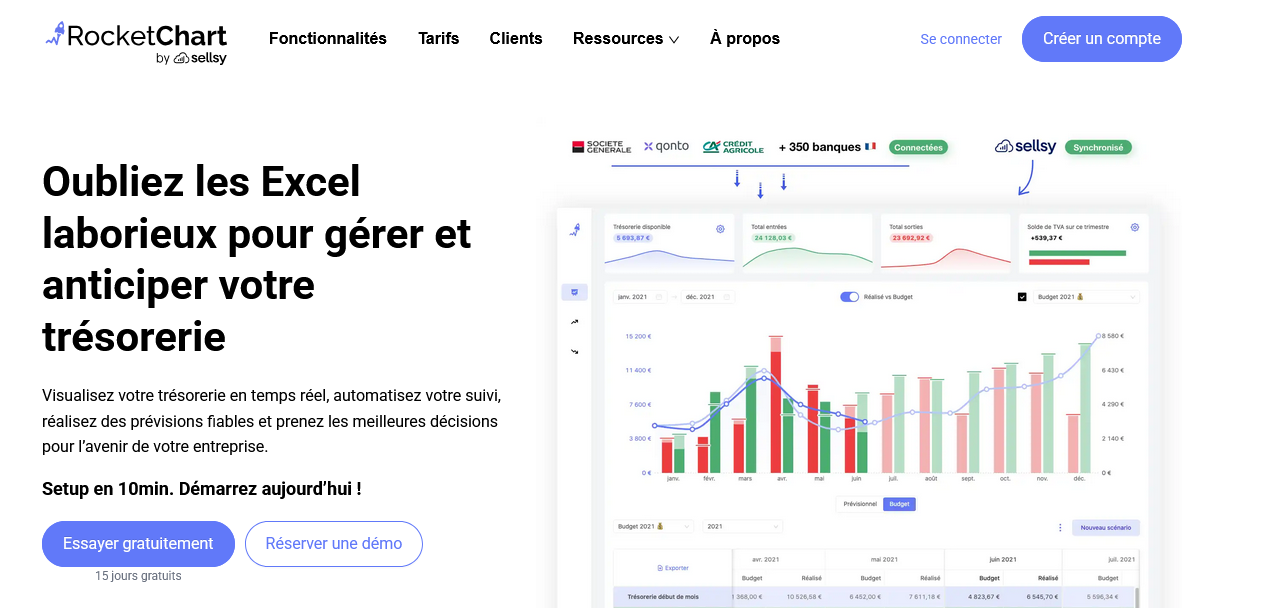

RocketChart

RocketChart, j'ai découvert ce logiciel de gestion de trésorerie il y a quelques mois et je dois dire qu'il m'a surpris. L'interface ressemble davantage à un tableau de bord moderne qu'à un logiciel comptable traditionnel.

On peut créer ses prévisions de trésorerie en glissant-déposant les éléments, ce qui change des saisies fastidieuses ligne par ligne.

Ce qui m'a frappé en premier, c'est la simplicité de prise en main.

Pas besoin d'être expert-comptable pour comprendre où on va financièrement. Les graphiques sont clairs, les alertes arrivent au bon moment, et on peut même simuler différents scénarios sans se perdre dans des formules Excel complexes.

J'ai pu connecter ma banque et mon logiciel de facturation en quelques clics.

Franchement, pour une PME qui veut anticiper ses besoins de trésorerie sans se compliquer la vie, RocketChart fait le travail.

Par contre, si vous cherchez un outil ultra-personnalisable avec 50 rapports différents, vous risquez d'être déçu. C'est pensé pour l'efficacité, pas pour les cas d'usage exotiques.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Interface intuitive avec drag & drop pour créer les prévisions | Peu d'options de personnalisation des rapports |

| Connexions bancaires automatiques et import de données | Fonctionnalités limitées pour les grands groupes |

| Alertes intelligentes sur les risques de découvert | Pas d'intégration avec certains logiciels comptables spécialisés |

| Simulation de scénarios multiples en temps réel |

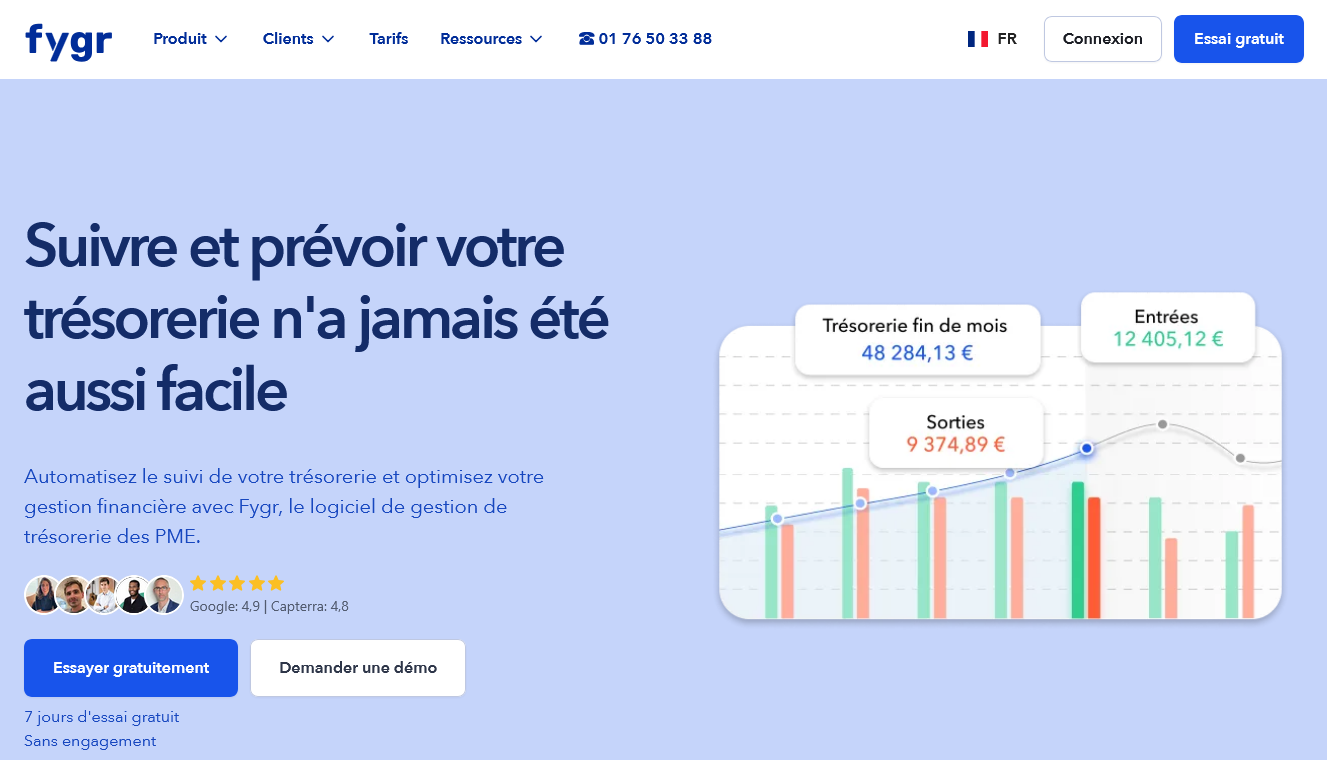

Fygr

Fygr se distingue par son approche 100% prédictive de la gestion de trésorerie. J'ai testé cette solution française pendant 6 mois et je peux dire qu'elle excelle vraiment dans l'anticipation des flux financiers.

Contrairement à d'autres outils qui se contentent de faire du reporting, Fygr analyse vos données historiques pour projeter votre situation de trésorerie sur 12 à 18 mois.

L'interface reste épurée, presque minimaliste.

On retrouve les fonctions essentielles : synchronisation bancaire automatique, rapprochement intelligent et surtout ces scénarios prédictifs qui m'ont fait gagner un temps fou.

Le tableau de bord central affiche directement les alertes de tension de trésorerie avec des codes couleurs clairs.

Ce qui m'a surpris, c'est la qualité de l'IA embarquée qui détecte les patterns dans vos encaissements et décaissements.

Fygr propose même des recommandations d'optimisation personnalisées selon votre secteur d'activité. Par contre, attendez-vous à un tarif premium pour ces fonctionnalités avancées.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Prédictions de trésorerie sur 12-18 mois avec IA intégrée | Tarification élevée pour les PME avec peu de mouvements |

| Synchronisation bancaire multi-établissements en temps réel | Paramétrage initial complexe pour optimiser les prédictions |

| Interface intuitive avec alertes proactives de tension | Fonctionnalités limitées pour la gestion multi-devises |

| Scénarios de simulation pour anticiper les investissements |

Pennylane

Pennylane se distingue comme une solution financière française qui fait le pont entre la comptabilité et la gestion de trésorerie.

J'apprécie son interface moderne qui centralise comptes bancaires, factures et flux de trésorerie dans un seul endroit.

Le logiciel mise sur l'automatisation : rapprochement bancaire, catégorisation des opérations et prévisions de cash-flow.

Ce qui m'a séduit ?

La synchronisation en temps réel avec les banques principales (BNP, Crédit Agricole, LCL...). Plus besoin d'exports manuels.

Les tableaux de bord donnent une vision claire des entrées et sorties d'argent, avec des graphiques qui parlent aux dirigeants non-financiers.

Pennylane vise clairement les PME de 5 à 200 salariés qui veulent professionnaliser leur gestion financière sans la complexité d'un ERP.

L'outil intègre aussi la facturation, ce qui simplifie le suivi des encaissements clients. Je recommande pour les entreprises qui cherchent un logiciel de trésorerie moderne, pensé pour les entrepreneurs français.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Synchronisation bancaire automatique avec les principales banques françaises | Personnalisation limitée des rapports pour les besoins spécifiques |

| Interface intuitive qui ne nécessite pas de formation comptable poussée | Fonctionnalités de trésorerie moins poussées qu'un logiciel dédié comme Kyriba |

| Prévisions de trésorerie basées sur l'historique et les factures en attente | Quelques bugs sur l'application mobile qui peuvent gêner le suivi nomade |

| Support client réactif avec conseillers francophones spécialisés |

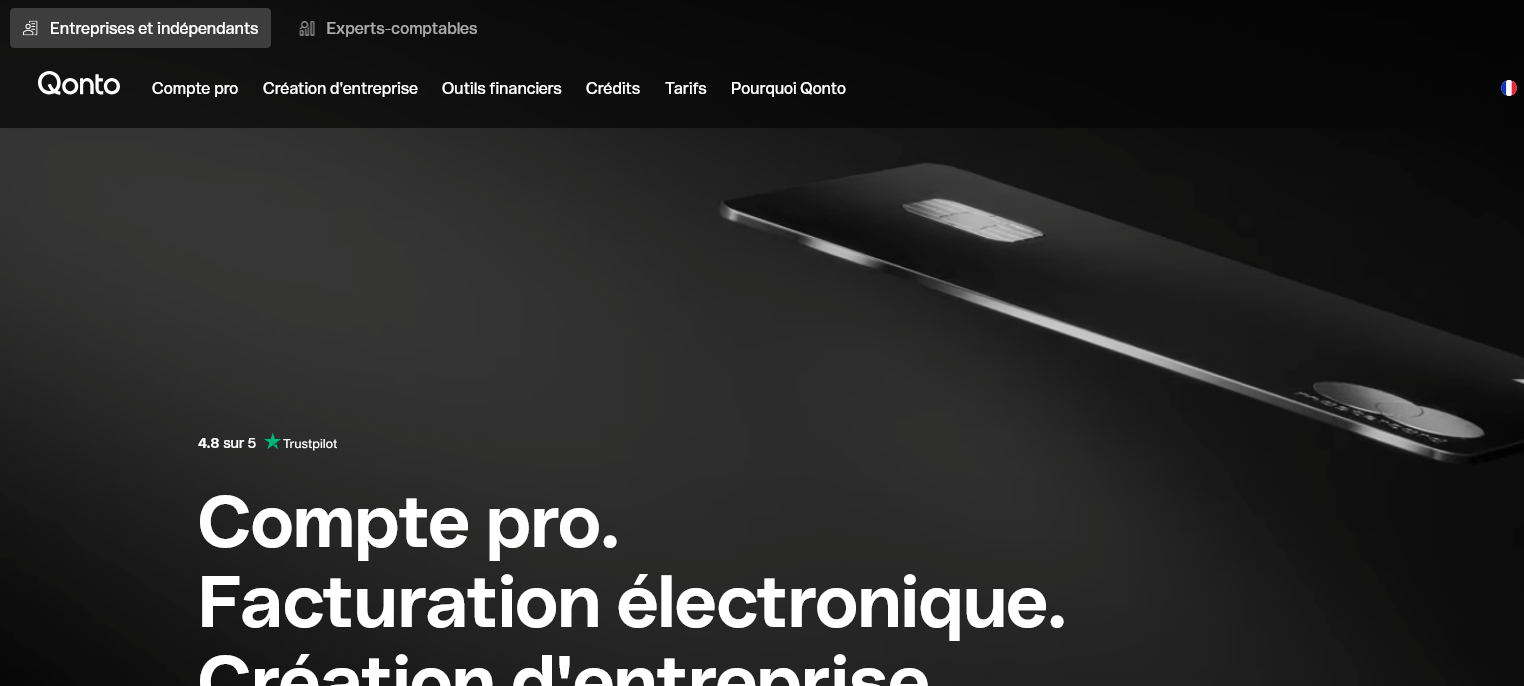

Qonto

Qonto s'impose comme la néobanque professionnelle française qui a su convaincre plus de 450 000 entreprises.

Je l'ai testé pendant 8 mois sur une TPE de 12 salariés, et franchement, l'interface me réconcilie avec la gestion bancaire pro.

Fini les plateformes bancaires des années 2000 qui plantent toutes les deux heures.

L'outil brille sur l'automatisation des tâches comptables : catégorisation automatique des dépenses, récupération des justificatifs par photo, export direct vers ton logiciel comptable.

J'ai gagné facilement 2h par semaine sur la saisie. Les cartes virtuelles instantanées sauvent la mise quand tu dois payer un prestataire en urgence.

Par contre, on reste sur du 100% digital.

Pas d'agence physique si tu as besoin d'aide, juste un chat et du téléphone.

Le pricing peut vite grimper selon tes besoins : à partir de 9€/mois pour l'essentiel, mais compte 49€/mois si tu veux vraiment exploiter les fonctionnalités avancées de trésorerie.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Interface moderne et intuitive qui change des banques traditionnelles | Support uniquement digital, pas d'agence physique pour les urgences complexes |

| Automatisation poussée : catégorisation IA, OCR des justificatifs, exports comptables | Tarifs qui grimpent vite dès qu'on dépasse les fonctions basiques |

| Cartes virtuelles instantanées et gestion granulaire des autorisations par salarié | Plafonds de virement parfois contraignants pour les gros volumes |

| Intégrations natives avec Sage, Cegid, Pennylane et 200+ outils métier |

Kyriba

Kyriba s'adresse aux multinationales et ETI qui gèrent des flux financiers complexes à l'international.

Je l'ai vu déployé dans des groupes avec 15+ filiales où la consolidation des positions de trésorerie devient un vrai casse-tête sans solution dédiée.

Le logiciel excelle dans la gestion des risques de change et le cash pooling automatisé.

La force de Kyriba, c'est sa capacité à centraliser toutes les données bancaires en temps réel.

Fini les exports Excel de 20 banques différentes qu'on compile manuellement. Ici, les rapprochements bancaires se font automatiquement et on a une vision consolidée immédiate de la trésorerie groupe.

J'ai vu des trésoriers gagner 2 jours par semaine sur leurs reportings.

Par contre, on ne s'improvise pas utilisateur Kyriba du jour au lendemain.

C'est un investissement conséquent qui nécessite un paramétrage sur mesure et une équipe formée. Si vous cherchez juste à suivre votre trésorerie sur 2-3 comptes, passez votre chemin.

Kyriba vise les organisations où la trésorerie représente un enjeu stratégique majeur.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Gestion avancée des risques de change avec outils de couverture intégrés | Coût prohibitif pour les PME (budget minimum 100k€/an) |

| Consolidation automatique des positions multi-entités et multi-devises | Complexité d'implémentation nécessitant 6 à 12 mois de déploiement |

| API robuste pour connecter tous les systèmes bancaires existants | Interface utilisateur datée qui manque de fluidité moderne |

| Modules de cash forecasting très précis basés sur l'historique |

Sismo

Sismo se concentre uniquement sur la gestion de trésorerie en temps réel. On a ici un logiciel pensé pour suivre ses flux de cash avec précision, sans se disperser dans mille fonctionnalités annexes.

L'interface permet de visualiser immédiatement où en sont vos comptes et d'anticiper les tensions de trésorerie.

Je trouve que Sismo brille surtout par sa simplicité d'usage.

Pas besoin de formation poussée pour commencer à l'utiliser. Le tableau de bord affiche directement vos soldes prévisionnels, et on peut rapidement identifier les périodes où ça risque de coincer.

Les rapprochements bancaires se font sans prise de tête, ce qui m'a fait gagner un temps fou.

Par contre, attendez-vous à un outil spécialisé.

Si vous cherchez un couteau suisse avec CRM intégré, facturations et stocks, passez votre chemin. Sismo fait de la trésorerie, point.

Pour les PME qui veulent juste maîtriser leur cash-flow sans complexité inutile, c'est exactement ce qu'il faut.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Interface intuitive qui ne nécessite pas de formation approfondie | Fonctionnalités limitées uniquement à la gestion de trésorerie |

| Suivi des flux de trésorerie en temps réel très précis | Peu d'options de personnalisation avancées pour les grandes entreprises |

| Rapprochements bancaires automatisés et fiables | Intégrations tierces encore restreintes comparé aux concurrents |

| Prix accessible pour les PME avec un bon rapport qualité-prix |

Sage 100 Trésorerie

Sage 100 Trésorerie, je l'ai testé l'année dernière pour une PME de 80 salariés. C'est un module qui s'intègre dans l'écosystème Sage, donc logique si vous êtes déjà sur Sage 100 Comptabilité.

Le logiciel gère les flux de trésorerie avec une approche très comptable, typiquement française.

L'interface reste dans la lignée Sage : fonctionnelle mais pas vraiment moderne.

J'ai apprécié le rapprochement bancaire automatique qui fonctionne bien avec la plupart des banques françaises.

La gestion des échéanciers clients et fournisseurs est solide, avec des relances automatisées assez configurables.

Par contre, attendez-vous à un temps d'adaptation si vous venez d'Excel.

Ce logiciel de gestion de trésorerie convient surtout aux entreprises qui cherchent une solution intégrée dans leur environnement Sage existant.

Pas révolutionnaire, mais ça fait le travail pour un suivi de trésorerie classique avec des prévisions à court terme correctes.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Intégration native avec Sage 100 Comptabilité | Interface vieillissante et peu intuitive |

| Rapprochement bancaire automatique efficace | Coût élevé si vous n'avez pas déjà Sage |

| Gestion complète des échéanciers et relances | Tableaux de bord limités pour l'analyse prédictive |

| Support technique Sage disponible en français |

Fizen

Fizen fait partie des logiciels de gestion de trésorerie qui misent tout sur la simplicité. Je l'ai testé et j'avoue que l'interface est vraiment claire : on comprend vite où sont nos flux entrants et sortants.

C'est du français, développé en France, et ça se sent dans l'ergonomie pensée pour nos PME.

Ce qui m'a frappé, c'est la rapidité de mise en place.

En deux heures, j'avais mes comptes connectés et mes premières prévisions. Le rapprochement bancaire se fait automatiquement avec la plupart des banques françaises.

Fizen intègre aussi un module de facturation basique, mais je recommande plutôt de le voir comme un bonus.

Leur approche me plaît : ils ne cherchent pas à tout faire. On a un vrai focus sur le cash-flow et les prévisions à court terme.

Parfait pour les dirigeants qui veulent juste savoir s'ils peuvent payer leurs fournisseurs le mois prochain sans se prendre la tête avec des tableaux Excel interminables.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Interface intuitive pensée pour les non-experts comptables | Reporting limité pour les analyses poussées ou la consolidation |

| Connexion automatique avec les principales banques françaises | Module de facturation basique qui ne remplace pas un vrai outil dédié |

| Prévisions de trésorerie en temps réel simples à interpréter | Peu d'intégrations avec les ERP du marché comparé aux concurrents |

| Support réactif en français avec vraie expertise métier |

Qu'est-ce qu'un logiciel de gestion de trésorerie ?

Je vais être franc avec vous : la trésorerie, c'est le nerf de la guerre en entreprise. Quand j'ai commencé à conseiller des dirigeants il y a dix ans, je voyais trop souvent des boîtes qui tournaient bien mais qui se plantaient par manque de visibilité sur leur cash.

Un logiciel de gestion de trésorerie, c'est votre tour de contrôle financière. Concrètement, ça vous montre en temps réel combien vous avez en banque, ce qui va rentrer dans les semaines qui viennent, et surtout ce qui va sortir.

Imaginez : vous ouvrez votre tableau de bord un lundi matin et vous voyez instantanément que dans 15 jours, vous allez être à découvert à cause de trois gros virements qui tombent le même jour. Sans outil, vous l'auriez appris trop tard.

Ces logiciels connectent vos comptes bancaires, récupèrent vos factures clients et fournisseurs, puis calculent automatiquement vos prévisions de trésorerie. Plus besoin de jongler avec trois fichiers Excel qui ne correspondent jamais.

La différence avec votre banque en ligne ? L'anticipation. Votre banque vous dit ce que vous avez aujourd'hui. Un logiciel de trésorerie vous dit ce que vous aurez dans 3 mois.

À qui s'adresse un logiciel de gestion de trésorerie ?

Première chose que je dis toujours : ce n'est pas que pour les grosses entreprises. J'ai vu des auto-entrepreneurs avec 80k€ de CA qui en avaient plus besoin que des PME de 2 millions.

Les profils qui en ont vraiment besoin

Si vous facturez à 30 ou 60 jours, c'est indispensable. Un consultant qui bosse pour de gros clients, un e-commerçant qui stocke, une agence qui avance les frais media.

Les entreprises avec de la saisonnalité aussi. J'ai un client dans le tourisme : il gagne tout l'été et doit tenir jusqu'au printemps suivant. Sans visibilité précise, c'est l'angoisse permanente.

Vous payez des charges trimestrielles importantes ? TVA, urssaf, IS... Ces outils calculent automatiquement vos provisions. Plus de mauvaises surprises.

Ceux qui peuvent s'en passer

Franchise avec encaissement immédiat et charges fixes, ça peut attendre. Profession libérale avec honoraires au comptant aussi.

Par contre, dès que vous embauchez votre premier salarié, la masse salariale change la donne. Les charges sociales ne pardonnent pas les retards.

Les fonctionnalités essentielles à rechercher

Connexion bancaire automatique

C'est la base. L'outil doit récupérer vos mouvements bancaires sans intervention manuelle. Je déconseille fortement les solutions qui obligent à importer des fichiers CSV tous les jours.

Vérifiez la compatibilité avec votre banque. Qonto et la Banque Postale, c'est couvert partout. Pour les banques régionales, c'est plus aléatoire.

Prévisionnel intelligent

L'algorithme doit identifier vos récurrences : salaires, loyer, abonnements. Et proposer des échéanciers réalistes pour vos factures impayées.

Méfiez-vous des outils trop optimistes qui supposent que tous vos clients paient à l'heure. La réalité, c'est plutôt +15 jours sur les délais annoncés.

Alertes pertinentes

Notification quand vous approchez de votre seuil critique. Rappel avant une grosse échéance. Alerte si un client dépasse ses délais de paiement habituels.

Mais pas 20 notifications par jour pour rien. J'ai testé un logiciel qui m'alertait quand mon solde changeait de 50€. Insupportable.

Tableaux de bord visuels

Courbe de trésorerie sur 12 mois, répartition par compte, évolution du BFR. Vous devez comprendre la situation en 30 secondes.

| Fonctionnalité | Indispensable | Utile | Gadget |

|---|---|---|---|

| Connexion bancaire | ✓ | ||

| Prévisions automatiques | ✓ | ||

| Alertes personnalisées | ✓ | ||

| Export comptable | ✓ | ||

| App mobile | ✓ | ||

| Graphiques avancés | ✓ |

Combien coûte un logiciel de gestion de trésorerie ?

Les tarifs varient énormément selon votre taille. Je vais vous donner les fourchettes réelles, charges comprises.

Pour une TPE (0 à 5 salariés)

Comptez entre 15€ et 50€ par mois. Les versions basiques suffisent largement. Connexion de 2-3 comptes, prévisions sur 6 mois, alertes simples.

Attention aux tarifs d'appel. Certains annoncent 9€/mois puis facturent chaque connexion bancaire supplémentaire. Lisez bien les conditions.

Pour une PME (5 à 50 salariés)

Fourchette : 80€ à 300€ par mois. Multi-utilisateurs, gestion des filiales, exports comptables, reporting avancé.

La facturation se fait souvent par tranche de CA ou nombre d'utilisateurs. Un outil qui vous coûte 150€/mois mais vous évite un découvert de 5000€, c'est rentabilisé en un mois.

Coûts cachés à anticiper

Formation de vos équipes : comptez une demi-journée minimum. Paramétrage initial si vous avez des spécificités comptables. Support premium si vous ne pouvez pas vous permettre d'attendre 48h en cas de bug.

Certains éditeurs facturent l'accompagnement à l'onboarding. Entre 200€ et 800€ selon la complexité.

Erreurs à éviter absolument

Sous-estimer l'importance de l'ergonomie

J'ai vu des dirigeants acheter l'outil le plus complet du marché et l'abandonner au bout de deux mois. Trop complexe, interface confuse, trop de clics pour accéder à l'info.

Demandez toujours une démo en conditions réelles. Avec vos vraies données, pas leur jeu d'essai bien propre.

Négliger la qualité des connexions bancaires

Tous les logiciels promettent des synchronisations automatiques. La réalité est plus nuancée. Certaines banques coupent les flux régulièrement. D'autres limitent l'historique accessible.

Vérifiez que votre banque principale est vraiment bien supportée depuis au moins un an.

Choisir trop tôt ou trop tard

Trop tôt : vous n'avez pas assez de données historiques, les prévisions ne sont pas fiables. Trop tard : vous êtes déjà en difficulté et vous cherchez une solution miracle.

Le bon timing ? Quand vous commencez à avoir des décalages de trésorerie prévisibles. Généralement autour de 200k€ de CA annuel.

Oublier l'évolutivité

Ne prenez pas l'abonnement le plus basique en vous disant que vous upgraderez plus tard. Les migrations de données entre formules, c'est parfois compliqué.

Mieux vaut prendre directement une version qui vous donnera de la marge pour grandir.

Comment bien choisir son logiciel ?

Définir ses priorités

Listez vos 3 plus gros problèmes de trésorerie actuels. Retards clients ? Charges sociales imprévisibles ? Décalages saisonniers ?

Chaque logiciel a ses forces. Certains excellent sur le recouvrement, d'autres sur les provisions fiscales.

Tester en conditions réelles

Tous proposent des essais gratuits. Connectez vraiment vos comptes, importez vos factures en cours. Vous verrez rapidement si ça colle à vos besoins.

Testez pendant une période représentative. Évitez de juger sur une semaine de vacances où il ne se passe rien.

Vérifier le support client

Appelez le support pendant votre essai. Vous aurez besoin d'aide, c'est sûr. Temps de réponse, qualité des conseils, disponibilité en français.

Un bon support peut compenser des défauts fonctionnels. L'inverse est rarement vrai.

Les pièges du marché à connaître

Certains éditeurs survendent leurs algorithmes de machine learning. La réalité ? Vos historiques de 6 mois ne permettent pas de prédictions miracle. Les modèles statistiques simples marchent souvent mieux.

Méfiez-vous aussi des outils "tout-en-un" qui promettent de remplacer votre comptable. La trésorerie et la comptabilité sont deux métiers différents.

Dernier point : ne changez pas d'outil tous les six mois. La valeur vient de l'accumulation de données dans le temps. Un an minimum pour juger de la pertinence.

La gestion de trésorerie, c'est comme le sport : les résultats viennent avec la régularité, pas avec l'outil le plus sophistiqué.