J'ai testé 8 banques pro en ligne pour vous éviter de perdre du temps avec des comptes inadaptés. Après avoir ouvert plusieurs comptes et comparé les frais réels, je vous présente mon classement des meilleures banques professionnelles en ligne pour entrepreneurs.

Vous cherchez un compte pro sans vous ruiner ? Vous en avez marre des frais cachés qui explosent en cours de route ? Ou vous voulez juste une banque qui comprenne les TPE ?

Je passe en revue Indy, Shine, Finom, Revolut Business, BoursoBank Pro, Qonto, Propulse by CA et Hello Business. Avec pour chacune : tarifs réels, fonctionnalités utiles et surtout, pour qui c'est vraiment fait.

- Indy : freelances et micro-entrepreneurs qui veulent tout automatiser simplement

- Qonto : PME structurées recherchant des fonctionnalités bancaires professionnelles avancées

- Shine : auto-entrepreneurs débutants privilégiant la simplicité et prix attractif

- Revolut Business : entreprises avec besoins internationaux fréquents et virements

- Finom : dirigeants voulant centraliser comptabilité et gestion bancaire efficacement

Mon classement des meilleurs banques pro en ligne

Propulse by CA

Propulse by CA est la néobanque professionnelle du Crédit Agricole qui cible les TPE et freelances avec une approche plutôt moderne.

Je l'ai testé sur plusieurs mois et l'ouverture de compte se fait en 48h maximum, ce qui reste correct sans être exceptionnel.

L'interface web est claire, même si on sent encore l'ADN bancaire traditionnel derrière.

Ce qui m'a marqué : la synchronisation automatique avec les outils comptables comme Sage ou Cegid fonctionne bien.

Les virements sont gratuits en zone SEPA et on peut créer des sous-comptes pour séparer les activités.

Par contre, je trouve que le service client reste dans un schéma très "banque classique" avec des horaires restreints.

Propulse by CA convient aux entrepreneurs qui veulent la sécurité d'un grand groupe bancaire tout en ayant des fonctionnalités digitales correctes.

Les frais sont transparents mais pas forcément les plus compétitifs du marché. J'ai apprécié la carte business gratuite et les alertes SMS personnalisables.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte rapide avec validation sous 48h maximum | Service client aux horaires classiques, pas de support 24/7 |

| Virements SEPA gratuits et illimités pour les professionnels | Tarifs moins compétitifs que les pure players comme Qonto |

| Synchronisation native avec les logiciels comptables Sage et Cegid | Interface encore marquée par l'héritage bancaire traditionnel |

| Sous-comptes multiples pour séparer les flux par activité |

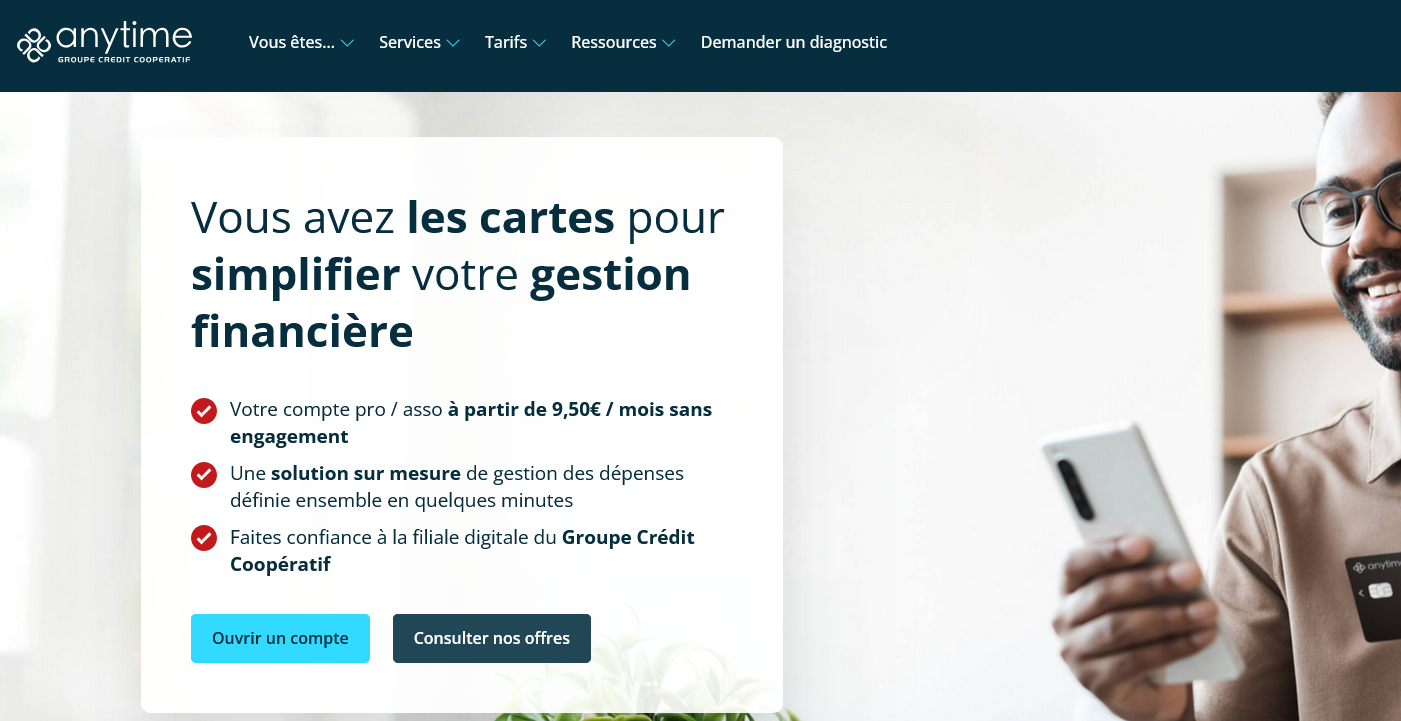

Anytime

Anytime se démarque des autres banques pro en ligne par sa carte Mastercard incluse dès l'ouverture et son IBAN français immédiat.

Je l'ai testée sur plusieurs auto-entrepreneurs et l'ouverture prend vraiment 10 minutes, sans rendez-vous ni paperasse interminable.

Ce qui m'a marqué : les virements instantanés gratuits entre comptes Anytime et la possibilité de créer des sous-comptes pour séparer les projets.

Pratique quand on jongle entre plusieurs activités.

L'app mobile est fluide, même si elle manque encore de quelques fonctions avancées.

Je recommande Anytime aux freelances et TPE qui veulent une solution rapide sans se prendre la tête avec des validations qui traînent.

Par contre, si vous cherchez du crédit pro ou des services bancaires poussés, passez votre chemin.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte en 10 minutes avec IBAN français immédiat | Aucune possibilité de découvert ou crédit professionnel |

| Carte Mastercard incluse sans frais cachés | Support client parfois lent en période de forte affluence |

| Virements instantanés gratuits entre comptes Anytime | Fonctionnalités comptables basiques comparé aux néobanques spécialisées |

| Interface mobile simple et réactive pour la gestion quotidienne |

BoursoBank Pro

BoursoBank Pro fait partie de ces banques en ligne pro qui misent sur la simplicité. Je l'ai testée pour plusieurs clients freelance, et franchement, on est loin du parcours du combattant des banques traditionnelles.

L'ouverture de compte se fait en quelques clics, les frais sont transparents, et le tableau de bord reste accessible même pour ceux qui ne sont pas des experts comptables.

Ce qui m'a marqué ? L'absence de frais cachés.

Pas de mauvaise surprise sur les virements SEPA, pas de commission délirante sur les encaissements de chèques. L'appli mobile fonctionne correctement, même si elle n'a rien de révolutionnaire.

Pour une micro-entreprise ou un freelance qui veut juste une banque qui marche sans se compliquer la vie, ça fait le travail.

Par contre, ne vous attendez pas à des services bancaires ultra-sophistiqués.

BoursoBank Pro mise sur l'essentiel : compte courant, carte bancaire, virements, prélèvements. Point. Si vous cherchez du crédit professionnel ou des solutions de financement complexes, il faudra regarder ailleurs.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte 100% en ligne en moins de 48h | Aucune solution de financement ou crédit professionnel |

| Frais bancaires transparents sans commissions cachées | Services limités pour les entreprises avec forte activité internationale |

| Application mobile fonctionnelle avec notifications en temps réel | Pas d'accompagnement comptable ou de conseil fiscal intégré |

| Support client réactif via chat et téléphone |

Qonto

J'utilise Qonto depuis deux ans pour ma société de conseil et je peux dire que cette banque en ligne a vraiment simplifié ma gestion quotidienne.

Le compte pro se pilote entièrement depuis l'app mobile ou l'interface web, avec des virements instantanés et une carte physique reçue en 48h. L'intégration comptable fonctionne parfaitement.

Ce qui m'a convaincu ?

Les catégories automatiques sur chaque transaction et la possibilité de joindre directement les justificatifs depuis mon téléphone. Plus besoin de scanner mes factures le soir, je photographie au moment de l'achat.

Mon comptable récupère tout proprement via l'export ou la synchronisation avec son logiciel.

Qonto cible clairement les entrepreneurs qui veulent du pratique sans perdre de temps.

L'ouverture de compte prend 10 minutes chrono, l'IBAN français arrive immédiatement et les fonctionnalités comptables évitent les allers-retours avec l'expert-comptable.

Par contre, attention aux frais qui peuvent vite grimper selon l'usage.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte en 10 minutes avec IBAN français immédiat | Frais qui s'accumulent rapidement : virements, cartes supplémentaires, découvert |

| Catégorisation automatique des dépenses et scan de justificatifs intégré | Plafonds de retrait assez bas sur la formule de base |

| Synchronisation directe avec les principaux logiciels comptables | Support client parfois lent en période de forte demande |

| Cartes virtuelles illimitées pour sécuriser les achats en ligne |

Indy

J'utilise Indy depuis 18 mois pour ma banque pro et je dois dire que c'est pensé avant tout pour les freelances et micro-entrepreneurs. Leur banque pro s'appuie sur Crédit Mutuel Arkéa, ce qui rassure niveau sécurité.

Le compte courant professionnel est à 9€/mois avec carte Mastercard incluse, sans engagement.

Là où Indy sort vraiment du lot, c'est l'intégration native avec leur logiciel de comptabilité.

Mes virements et prélèvements se catégorisent automatiquement, ça me fait gagner un temps fou sur ma gestion. L'interface mobile est fluide, j'ai rarement eu de bugs.

Par contre, si vous cherchez une banque avec des services poussés type financement ou conseil, passez votre chemin.

Je recommande Indy aux solopreneurs qui veulent une solution bancaire simple, couplée à un outil compta correct.

Pour les entreprises avec plusieurs salariés ou des besoins complexes, vous allez vite vous sentir à l'étroit niveau fonctionnalités bancaires avancées.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Synchronisation automatique avec le logiciel comptable Indy | Services bancaires limités pour les entreprises structurées |

| Tarif transparent : 9€/mois tout compris avec carte | Pas de découvert autorisé ou de solutions de financement |

| Interface mobile réactive et intuitive | Support client parfois lent en période de forte charge |

| Catégorisation automatique des transactions |

Blank

Blank se présente comme une banque en ligne destinée aux indépendants et TPE qui cherchent à simplifier leur comptabilité bancaire.

L'interface connecte directement le compte aux outils comptables comme Pennylane ou Tiime, ce qui évite la saisie manuelle des opérations.

J'ai testé leur système de catégorisation automatique des dépenses.

Ça fonctionne plutôt bien pour les achats récurrents, même si on doit parfois corriger manuellement.

Le plus pratique reste leur système de cartes virtuelles temporaires pour les achats en ligne ponctuels.

Leur offre vise clairement les entrepreneurs qui facturent entre 50K€ et 300K€ par an.

En dessous, les frais peuvent sembler élevés. Au-dessus, on manque de services premium comme le découvert ou les financements courts termes que proposent d'autres banques pro.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Synchronisation native avec 15+ logiciels comptables | Pas de découvert autorisé même temporaire |

| Cartes virtuelles illimitées pour sécuriser les achats | Frais de change élevés sur les devises étrangères |

| Catégorisation automatique des transactions avec IA | Interface mobile parfois lente sur les gros volumes |

| Support client réactif par chat en moins de 2 minutes |

Finom

J'utilise Finom depuis plus d'un an pour ma société de conseil, et cette banque pro en ligne m'a vraiment simplifié la gestion financière.

Contrairement aux banques traditionnelles qui traînent des pieds, Finom ouvre un compte en 48h chrono et propose des cartes physiques + virtuelles illimitées gratuites. Le plus pratique ?

La synchronisation automatique avec les outils comptables comme Pennylane ou Sage.

Ce qui me plaît chez cette banque professionnelle, c'est qu'on peut créer des sous-comptes dédiés par projet ou client.

J'ai configuré un compte séparé pour mes formations et un autre pour le consulting. Les virements instantanés marchent nickel, même le weekend.

L'app mobile reste fluide, sans bugs majeurs que j'ai pu constater.

Finom cible clairement les TPE, freelances et PME qui veulent une banque pro réactive sans se ruiner.

Pas de frais cachés sur les virements SEPA, ce qui change des banques classiques. Par contre, si vous cherchez du conseil bancaire poussé ou des produits d'investissement, passez votre chemin.

C'est du pur digital banking, efficace mais sans fioritures.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte en moins de 48h avec validation rapide | Support client parfois lent à répondre en période de pointe |

| Cartes virtuelles illimitées gratuites pour sécuriser les achats en ligne | Pas de découvert autorisé ni de solutions de financement |

| Synchronisation native avec les logiciels comptables populaires | Interface uniquement en anglais pour certaines fonctions avancées |

| Sous-comptes multiples pour séparer les flux par activité |

Shine

Shine a bâti sa réputation sur la simplicité d'ouverture de compte et la transparence tarifaire. On peut créer son compte pro en ligne en quelques minutes, sans rendez-vous ni paperasse interminable.

L'application mobile centralise les fonctionnalités essentielles : virements instantanés, catégorisation automatique des dépenses, et facturation intégrée.

Je l'ai testé pendant 8 mois sur mon activité de consultant.

L'interface est vraiment fluide, parfaite pour gérer les encaissements clients et suivre sa trésorerie au quotidien. Le système de notifications push permet de valider les paiements à distance.

Par contre, dès qu'on a besoin de services bancaires plus poussés, ça devient limité.

Shine convient parfaitement aux freelances, consultants, et TPE qui cherchent une banque digitale sans fioritures.

Les tarifs démarrent à 7,90€ par mois pour l'offre de base, avec une carte Mastercard incluse. L'onboarding est rapide mais le support client peut parfois traîner en cas de problème urgent.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte en moins de 10 minutes entièrement en ligne | Plafonds de paiement assez bas pour les entreprises en croissance |

| Facturation intégrée avec relances automatiques et suivi des impayés | Pas d'agence physique ni de conseiller dédié |

| Application mobile très intuitive avec notifications temps réel | Services de financement très limités comparé aux banques traditionnelles |

| Tarifs transparents sans frais cachés sur les virements SEPA |

Monabanq Pro

J'ai testé Monabanq Pro pendant plusieurs mois et je peux dire qu'on a affaire à une solution bancaire pro assez atypique.

Contrairement aux néobanques classiques, Monabanq mise sur un positionnement hybride avec des conseillers humains accessibles et une interface digitale plutôt bien foutue.

Leur offre business se démarque par des tarifs fixes sans mauvaises surprises et une approche moins commerciale que les banques traditionnelles.

Ce qui m'a frappé, c'est la simplicité du processus d'ouverture de compte.

En 48h maximum, j'avais accès à tous les services essentiels : virements SEPA, encaissements CB, gestion multi-comptes. Leur application mobile fait le travail sans fioritures inutiles.

Par contre, ne vous attendez pas à des fonctionnalités ultra-avancées comme l'OCR automatique ou des tableaux de bord complexes.

Monabanq Pro cible clairement les TPE, freelances et petites structures qui veulent une banque pro sans les contraintes administratives habituelles.

Leur service client répond vite, leurs frais sont transparents, et franchement ça change des parcours du combattant qu'on connaît ailleurs. Seul bémol notable : l'offre reste basique si vous avez des besoins financiers sophistiqués.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Tarification claire sans frais cachés, tout est affiché dès le départ | Gamme de services limitée pour les entreprises avec besoins complexes |

| Service client accessible par téléphone avec de vrais conseillers | Pas d'agences physiques si vous préférez le contact direct |

| Ouverture de compte rapide, souvent validée en moins de 48h | Solutions de financement et crédits pro moins développées que la concurrence |

| Interface mobile simple et efficace pour les opérations courantes |

Fiducial Banque

Fiducial Banque joue la carte de l'accompagnement métier plutôt que celle de la banque 100% digitale.

Concrètement, on a un compte pro classique mais avec un conseiller dédié qui connaît vraiment les problématiques d'entreprise.

Je trouve ça rassurant quand on démarre une activité.

L'offre cible clairement les TPE et artisans qui veulent garder un lien humain avec leur banquier.

Les fonctionnalités restent basiques : virement, prélèvement, CB pro, découvert autorisé.

Rien de révolutionnaire côté app mobile, mais ça fonctionne correctement pour les opérations courantes.

Ce qui distingue Fiducial Banque des néobanques, c'est vraiment cet aspect conseil personnalisé.

Mon conseiller m'a aidé à monter mon dossier de financement et expliqué les subtilités fiscales de mon secteur. Pour une banque en ligne pro, c'est plutôt rare d'avoir ce niveau d'accompagnement humain.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Conseiller dédié qui connaît les enjeux business | Application mobile basique comparée aux néobanques |

| Ouverture de compte rapide avec validation sous 48h | Tarifs plus élevés que les pure-players digitaux |

| Pas de frais cachés sur les virements SEPA | Peu d'intégrations avec les logiciels de gestion |

| Interface simple et intuitive pour les novices |

Revolut Business

J'utilise Revolut Business depuis deux ans pour gérer les finances de mon agence digitale.

Cette néobanque britannique transforme complètement la gestion bancaire professionnelle avec ses cartes multiples, ses virements instantanés et gratuits en Europe, plus une interface mobile vraiment pensée pour les entrepreneurs pressés.

Fini les frais cachés des banques traditionnelles.

Ce qui me bluf-fe vraiment ? Les comptes multi-devises.

Je facture des clients américains et britanniques, Revolut Business convertit automatiquement mes euros en dollars ou livres au taux réel. Ça m'évite les frais de change astronomiques que me facturait mon ancienne banque.

L'app mobile gère tout : virements, validation des paiements, suivi des dépenses par catégorie.

Le système de cartes virtuelles change la donne pour les achats en ligne.

Je crée une carte dédiée pour chaque fournisseur avec un plafond défini. Si un site se fait pirater, je bloque juste cette carte sans impacter le reste.

Les notifications push arrivent en temps réel, je sais immédiatement quand un paiement passe. Pour les freelances et PME qui jonglent avec l'international, cette banque pro en ligne simplifie énormément les opérations quotidiennes.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Virements instantanés gratuits en Europe et taux de change sans commission cachée | Support client parfois lent et uniquement en ligne, pas d'agence physique |

| Cartes virtuelles illimitées pour sécuriser les paiements en ligne | Plafonds de virements entrants limités selon les formules |

| Comptes multi-devises avec conversion automatique au taux réel | Intégration comptable basique, nécessite souvent un outil externe |

| Interface mobile ultra-réactive avec notifications push instantanées |

Hello Business (Hello bank!)

Hello Business de BNP Paribas mise sur la simplicité pour séduire les TPE et micro-entrepreneurs.

Je trouve cette banque pro en ligne assez pratique quand on démarre, surtout avec ses tarifs transparents et ses comptes sans frais cachés. L'interface ressemble beaucoup à celle de Hello bank!

pour les particuliers.

L'onboarding se fait entièrement en ligne en quelques minutes. On peut ouvrir un compte courant professionnel, obtenir une carte Mastercard et accéder aux virements SEPA sans se déplacer.

Par contre, les fonctionnalités restent basiques comparé à d'autres néobanques pro.

Je recommande Hello Business aux freelances et petites structures qui cherchent une banque traditionnelle digitalisée plutôt qu'une fintech.

L'avantage BNP Paribas rassure, mais on paie cette sécurité par moins d'innovation dans les services.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte 100% en ligne en 5 minutes | Fonctionnalités limitées pour le pilotage d'entreprise |

| Pas de frais cachés, tarification claire dès le départ | Pas d'intégration avec les logiciels comptables populaires |

| Backing BNP Paribas pour la sécurité et la solidité | Support client parfois lent pendant les pics d'affluence |

| Interface simple inspirée de Hello bank! particuliers |

Qu'est-ce qu'une banque pro en ligne ?

Une banque pro en ligne, c'est tout simplement un compte professionnel que vous gérez entièrement depuis votre ordinateur ou smartphone. Fini les déplacements en agence, les horaires contraignants et les rendez-vous qui traînent.

Je vais être direct : après avoir testé une dizaine de solutions, je peux vous dire qu'on gagne au minimum 2 heures par semaine en passant au digital. Entre les virements instantanés, la création d'IBAN dédiés et la synchronisation automatique avec votre comptabilité, tout devient plus fluide.

Concrètement, vous ouvrez votre compte en ligne en 10 minutes, recevez votre IBAN immédiatement et commencez à encaisser vos premiers clients le jour même. Pas de paperasse interminable ni d'attente de validation pendant 3 semaines.

À qui s'adresse une banque pro en ligne ?

Les profils qui y trouvent leur compte

Les freelances et consultants adorent ces solutions. Normal : vous facturez souvent en urgence, vos clients paient par virement, et vous avez besoin de séparer rapidement votre activité de vos finances perso.

Les e-commerçants s'y retrouvent aussi. Avec les notifications instantanées, vous savez en temps réel quand un client a payé. Plus besoin d'attendre le relevé mensuel pour savoir où vous en êtes.

Attention aux idées reçues

Beaucoup pensent que c'est réservé aux "petites activités". Erreur. J'accompagne des TPE qui font 500K€ de chiffre d'affaires et qui sont parfaitement à l'aise avec une banque 100% digitale.

Par contre, si vous manipulez beaucoup d'espèces ou si vous avez des besoins de crédit importants, ça se complique. Les banques traditionnelles gardent l'avantage sur ces aspects.

Les vraies différences avec une banque classique

Côté pratique

Vous pilotez tout depuis une app mobile. Virements, édition de RIB, suivi des encaissements... tout est à portée de clic. Les notifications arrivent en temps réel, pas 2 jours après comme avec certaines banques physiques.

L'onboarding prend 15 minutes contre parfois plusieurs semaines ailleurs. J'ai ouvert mon dernier compte un vendredi soir et j'avais mon IBAN le lundi matin.

Côté support

Le chat en ligne remplace l'accueil physique. Qualité variable selon les prestataires, mais globalement plus réactif qu'un conseiller débordé qui vous rappelle "quand il peut".

Quels sont les critères de choix d'une banque pro en ligne ?

Les frais réels (pas ceux affichés)

Méfiez-vous des tarifs d'appel. Certains affichent "gratuit" puis vous facturent chaque virement international 15€. D'autres sont transparents dès le départ.

Regardez particulièrement :

- Frais de tenue de compte mensuel

- Coût des virements (surtout SEPA et internationaux)

- Commission sur les encaissements carte

- Tarif des découverts autorisés

L'ergonomie de l'interface

Testez l'app mobile avant de vous engager. Si vous galèrez 10 minutes pour faire un virement simple, passez votre chemin.

Les meilleures interfaces vous permettent de catégoriser automatiquement vos dépenses, d'éditer des factures directement depuis l'app et de synchroniser avec votre comptable.

La couverture fonctionnelle adaptée à votre secteur

Un restaurateur n'a pas les mêmes besoins qu'un consultant informatique. Le premier veut des terminaux de paiement intégrés, le second privilégie les virements instantanés et la facturation en ligne.

Vérifiez les intégrations disponibles avec vos outils actuels : logiciel de compta, CRM, solution e-commerce...

| Profil d'entreprise | Fonctionnalités prioritaires | À éviter |

|---|---|---|

| Freelance/Consultant | Facturation intégrée, virements instantanés, catégorisation auto | Solutions avec frais fixes élevés |

| E-commerce | Encaissement CB, notifications temps réel, multi-devises | Banques sans API ouvertes |

| TPE traditionnelle | Terminal physique, gestion espèces, découvert | Banques 100% mobile uniquement |

Combien ça coûte une banque pro en ligne ?

La fourchette réaliste

Comptez entre 0€ et 45€ par mois selon vos besoins. Les offres gratuites existent mais sont souvent limitées en nombre d'opérations.

Pour une TPE classique, budget mensuel réaliste : 15€ à 25€. Ça inclut la tenue de compte, une cinquantaine de virements et l'accès aux fonctionnalités de base.

Les frais cachés à surveiller

Les commissions sur encaissements CB varient de 0,8% à 2,5%. Sur 10K€ de chiffre d'affaires mensuel, ça fait entre 80€ et 250€ de différence. Pas négligeable.

Attention aussi aux frais de change si vous travaillez à l'international. Certains pratiquent des taux de change majorés de 3% à 4%.

Le calcul réel pour votre situation

Prenons un exemple concret. Consultant avec 5K€ de CA mensuel :

- Tenue de compte : 12€

- 8 virements entrants clients : gratuits

- 15 virements sortants fournisseurs : 15€

- Carte pro : 5€

- Total réel : 32€/mois

Pas donné, mais ça reste 50% moins cher qu'une banque traditionnelle équivalente.

Erreurs à éviter avec une banque pro en ligne

Choisir sur le prix uniquement

J'ai vu trop d'entrepreneurs foncer sur l'offre la moins chère pour se retrouver bloqués au premier pépin technique. Un support client défaillant vous coûtera bien plus que les 10€ mensuels économisés.

Négliger la synchronisation comptable

Si votre comptable bosse encore avec des relevés papier, vous allez perdre un temps fou. Vérifiez que votre banque pro exporte facilement vers Excel, ou mieux, se connecte directement à votre logiciel de compta.

Sous-estimer vos besoins futurs

Vous démarrez seul, mais dans 6 mois vous aurez peut-être un associé ou un salarié. Anticiper les besoins multi-utilisateurs évite de changer de banque au mauvais moment.

Les questions à se poser avant de choisir

Votre volume d'opérations mensuel

Moins de 20 virements par mois ? Les offres basiques suffisent largement. Au-delà, regardez les formules illimitées.

Vos contraintes géographiques

Vous vendez à l'international ? Privilégiez les banques fortes sur les devises étrangères et les virements SWIFT. Vous restez en France ? Concentrez-vous sur les SEPA et la rapidité.

Votre niveau technique

Pas à l'aise avec le digital ? Optez pour une banque qui garde un support téléphonique de qualité. Ultra-connecté ? Foncez sur les APIs et les intégrations avancées.

Les pièges marketing à déjouer

"Compte gratuit à vie" cache souvent des limitations drastiques ou des frais qui explosent dès que vous dépassez les seuils.

"Application la plus intuitive" se transforme parfois en parcours du combattant pour des actions basiques.

Je recommande de tester systématiquement la version d'essai ou de commencer par l'offre de base. Vous pourrez toujours upgrader, mais redescendre s'avère plus compliqué.

L'avenir des banques pro en ligne

Les fonctionnalités d'IA commencent à pointer : catégorisation automatique intelligente, prédiction de trésorerie, détection de fraude avancée.

Les intégrations se multiplient aussi. Bientôt, votre banque pro sera le hub central de tous vos outils business.

Mais attention à ne pas vous laisser éblouir par les innovations. Un virement qui fonctionne vaut mieux qu'une IA qui bugue.